커뮤니티

커뮤니티전문가컬럼

- 0269698919

평일 AM 9:00 ~ PM 6:00

- joseilbobiz@joseilbobiz.com

전문가칼럼

| 오피스텔 양도때 양도세에 부가세까지 내라는데… | 2015-03-17 |

|---|---|

|

|

|

|

오피스텔은 주거용, 업무용 모두 해당될 수 있다. 오피스텔을 양도하면 양도소득세만 부과 될까? 아니다. 항상 부가가치세 문제도 생각하여야 한다. 오피스텔을 양도할 때 고려해야 할 세금 문제는 의외로 복잡하다.

첫 번째 사례를 한번 살펴보자. 김세무 씨는 업무용 오피스텔을 임대하다가 얼마 전 양도하였다. 그런데 부가가치세를 납부하여야 한다고 한다. 어찌된 일인가? 김세무 씨는 오피스텔을 매입하여 임대사업을 하던 중 해당 오피스텔을 양도하고 폐업하였다. 그런데 얼마 후 세무서로부터 부가가치세가 과세된다는 고지가 나왔다.

부가가치세법상 과세사업에 사용하던 자산을 양도 시에는 재화의 공급으로 보아 과세한다. 업무용 오피스텔의 임대사업은 부가가치세 과세대상이다. 따라서 이를 양도하는 것도 부가치세가 과세되는 것이다. 다만 이 경우에는 토지분과 건물분에 대한 공급가액이 구별되지 아니한다면 공급가액 중 건물분에 대해서만 부가가치세가 과세된다.

두 번째 사례로, 김세무 씨는 당초 업무용 오피스텔을 매입하면서 부가가치세를 환급받았고 부동산임대업을 영위하였다. 이후에 자신의 사업장으로 사용하기 위하여 폐업하였고 얼마 뒤 세무서로부터 부가가치세가 과세된다는 고지를 받았다. 어찌된 일인가?

부가가치세법에서는 ‘간주공급’이라는 것을 정의하고 있다. 이중 ‘폐업 시 잔존재화’에 대하여 부가가치세를 과세하고 있는데 그 의미는 당초 부가가치세 과세대상 재화를 매입하고 그 매입세액을 공제 받은 뒤 추후에 폐업 시 사업자 자신에게 공급한 것으로 보아 과세한다는 것이다. 이는 부가가치세 부담이 없는 재화의 소비를 방지하여 과세 형평성을 구현하기 위함이다. 그렇다면 폐업 시 잔존재화의 공급가액은 어떻게 산정할까?

해당 공급가액은 아래와 같다.

공급가액 = 취득가액 X (1-감가율※) X 경과된 과세기간의 수

간주공급은 부가가치세 매입세액을 공제받은 경우에만 해당하는 것으로 만약 김세무 씨가 매입 시 부가가치세를 공제받지 아니하였다면 적용되지 않을 것이다.

위의 1, 2번의 사례의 경우를 살펴볼 때 양도소득세는 부과되지 않을까?

부가가치세는 부가가치세이며 양도소득세는 양도소득세이다. 이것이 무슨 의미일까? 간혹 부가가치세와 양도소득세를 혼동하는 납세자가 있다. 부가가치세와 양도소득세는 엄연히 다른 세목이며 각각 별개의 과세활동으로 본다. 따라서 부가가치세법상 과세사업자가 오피스텔을 양도하는 경우 부가가치세의 납세의무뿐만 아니라 오피스텔을 양도 시에 양도소득에 대해서도 과세될 것이다.

오피스텔의 경우 주거용과 업무용의 용도는 한끝차이이다. 오피스텔을 주거용으로 임대하면 면세사업이나 업무용으로 이용한다면 과세사업이다. 업무용으로 임대한다면 매입한 사업자는 매입세액 공제가 가능할 것이다. 따라서 공급가 2억 원 의 오피스텔을 매입하였고 그 부가가치세가 2천만 원(가정)이라면 전액 공제 및 환급이 가능하다. 그렇다면 둘의 차이점을 구분하는 기준은 무엇인가?

세법상 명확한 구분기준은 존재하지 않는다. 다만 판례는 ‘그 실질상 주거용으로 사용된다고 파악되는 경우 주거용 오피스텔로 보아야할 것이다.’라고 하였다. 즉 수도, 전기사용량, 바닥 난방의 유무 등을 총체적으로 고려하여 해당 오피스텔이 주거용 또는 업무용으로 사용되었는지 파악하여야 할 것이다.

용도에 따라 세법상 공제기준이 달라지듯 주거용과 업무용 오피스텔의 양도소득세 또한 차이가 있다.

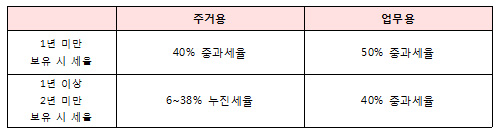

먼저, 단기보유 매매 시 중과세 대상의 차이는 1년 또는 2년 미만 보유 후 양도 시 오피스텔의 용도차이에 따라 다음과 같은 양도소득세율을 적용 받게 된다.

따라서 단기보유 매매 시에는 업무용으로 분류되는 것이 매우 유리할 것이다.

두 번째로, 부가가치세 매입세액의 경우 업무용으로 매입한 오피스텔의 경우 매입 시 공제 받은 부가가치세액은 양도 시 필요경비에서 제외 된다. 이는 취득 시 매입세액은 납부할 부가가치세액에서 공제받거나 환급받은 것이므로 당연히 취득가액에서 배제 시키는 것이다. 따라서 주거용 오피스텔의 양도시보다 다소 높은 양도세액이 산출될 가능성이 있다.

‘조세일보 기업지원센터’에서는 현명한 양도소득세 절세전략에 대해 전문가가 지원을 해주는 서비스를 제공하고 있다.

☞원문보기

[약력] (주)스타리치 어드바이져 자문 세무사 나이스 그룹 나이스데이터 팀장 한국 CRM 경영자협회 교수 [저서] 세무상식과 절세전략(어울림,2014) |

|

상/담/신/청

- 0269698919

평일 AM 9:00 ~ PM 6:00

- joseilbobiz@joseilbobiz.com

2주소 : 서울특별시 강남구 역삼동 837-9 한진빌딩 5층 | 대표자명 : 김광열 | 사업자번호 : 214-88-31361 | 전화번호 : 02-6969-8919

Copyright ⓒ (주)스타리치 어드바이져 All rights reserved.

(주)스타리치 어드바이져의 모든 컨텐츠는 저작권법에 의해 보호를 받으므로 무단 전재. 재배포를 금합니다. | 개인정보취급방침

주소 : 서울특별시 강남구 역삼동 837-9 한진빌딩 5층 | 대표자명 : 김광열 | 사업자번호 : 214-88-31361 | 전화번호 : 02-6969-8919

Copyright ⓒ (주)스타리치 어드바이져 All rights reserved.

(주)스타리치 어드바이져의 모든 컨텐츠는 저작권법에 의해 보호를 받으므로 무단 전재. 재배포를 금합니다. | 개인정보취급방침